W przypadku nagłych zdarzeń takich jak zatrzymanie osoby bliskiej przez policję, ABW, CBA,

CBŚ lub inne służby należy kontaktować się z kancelarią pod numerem telefonu 731 002 140.

W pierwszej kolejności kancelaria ustali miejsce i przyczynę zatrzymania. Następnie udzielona

zostanie niezwłoczna pomoc prawna.

Tylko szybka reakcja pozwoli na prawidłowy tryb działania i przede wszystkim zapewni

uniknięcia błędów osoby zatrzymanej, które mogłyby mieć bezpośredni wpływ na ewentualny

proces.

Pamiętaj, że osoba zatrzymana często poddana jest dużej presji i może podejmować błędne

decyzje.

Organizując jej pomoc prawną udzielasz najlepszego możliwego wsparcia.

Specjalnie dla Was przygotowałem broszurę informacyjną w zakresie upadłości konsumenckiej. Krok po kroku przeprowadzi ona każdego przez proces sporządzenia wniosku o ogłoszenie upadłości konsumenckiej i wyjaśni wiele wątpliwości w przedmiocie samego postępowania.

Zdecydowana większość osób kontaktujących się ze mną w sprawie upadłości konsumenckiej zadaje na wstępie pytania dotyczące wyjaśnienia podstawowych zasad owej upadłości, w tym tego jak sporządzić wniosek o ogłoszenie upadłości konsumenckiej.

W przygotowanym przeze mnie poradniku, poza podstawowymi informacjami o upadłości konsumenckiej, zawarłem praktyczną instrukcję postępowania w zakresie wypełnienia wniosku o ogłoszenie upadłości konsumenckiej oraz schemat całego postępowania przed i po ogłoszeniu upadłości. Dokument zawiera liczne przykłady, praktyczne wskazówki oraz powtarzalne schematy, które uczynią upadłość konsumencką prostszą.

Broszurę można pobrać darmowo w tym miejscu: BROSZURA PDF lub całość przeczytać w niniejszym artykule.

Upadłość konsumencka – czym jest i jakie są jej cele

W pierwszej części niniejszej broszury (pkt.1-4) przedstawię podstawowe informacje o upadłości konsumenckiej. W kolejnych etapach (pkt.5) zajmę się praktyczną stroną postępowania, w zakresie sporządzenia wniosku o ogłoszenie upadłości konsumenckiej.

Upadłość konsumencka, najprościej rzecz ujmując, jest swego rodzaju „deską ratunkową” rzuconą przez Państwo swoim obywatelom będącym w złej kondycji finansowej.

Upadłość konsumencka jest postępowaniem sądowym wszczynanym wyłącznie na pisemny wniosek dłużnika będącego osobą fizyczną nieprowadzącą działalności gospodarczej.

Dłużnik składający wniosek o ogłoszenie upadłości konsumenckiej musi znajdować się w stanie niewypłacalności, a zatem musi mieć co najmniej jednego wierzyciela, któremu nie reguluje wymagalnych zobowiązań.

Przykład: Dłużnik posiada kredyt w banku, który był spłacany w ratach. W pewnym momencie dłużnikowi brakuje pieniędzy na jednoczesne zakupy bieżących produktów potrzebnych do życia i spłacanie zaciągniętego zobowiązania w banku. Przestaje płacić raty kredytu, które stają się wymagalne.

Podstawową funkcją upadłości konsumenckiej jest oddłużenie dłużnika. Zatem poprzez orzeczenie sądu dłużnik może zostać uwolniony od długów, które nie zostały spłacone w toku postępowania upadłościowego lub wyniku wykonania planu spłaty. Takie długi zostają umorzone.

Drugą funkcją upadłości konsumenckiej jest windykacja długów upadłego dłużnika. W momencie ogłoszenia upadłości konsumenckiej dochodzi do scalenia wszystkich postępowań prowadzonych przez wierzycieli w jedno, prowadzone przez syndyka. Na tym etapie postępowania następuje sprzedaż (likwidacji) całego lub części majątku dłużnika, który stał się masą upadłości. To z rzeczonej masy upadłości spłacana jest część długów (najczęściej masa upadłości wystarcza na spłatę tylko niewielkiej części zadłużenia lub w ogóle jej nie ma).

Przykład: Dłużnik jest właścicielem samochodu osobowego marki X wartego 10.000 zł. Syndyk będzie dążył do sprzedaży tego pojazdu a z pieniędzy tak uzyskanych zostaną spłacone częściowo wszystkie wierzytelności.

Kto może złożyć wniosek o ogłoszenie upadłości konsumenckiej i w jakim terminie

Dłużnik będący osobą fizyczną nieprowadzącą działalności gospodarczej (konsumentem) jest uprawniony do złożenia do sądu wniosku o ogłoszenie upadłości konsumenckiej.

Co ważne, prowadzenie działalności gospodarczej niezarejestrowanej będzie również stanowiło negatywną przesłankę w zakresie legitymizacji zdolności do zainicjowania postępowania o ogłoszenie upadłości konsumenckiej.

Osoby będące wspólnikami spółek osobowych (np. spółka jawna, partnerska, komandytowa), fundacji lub stowarzyszeń nie mogą skutecznie ubiegać się o ogłoszenie upadłości konsumenckiej ( nie przysługuje im prawo do złożenia przedmiotowego wniosku).

Dłużnicy, którzy kiedyś prowadzili działalność gospodarczą lub byli wspólnikami spółek osobowych, fundacji lub stowarzyszeń, jednak w dniu składania wniosku do sądu nimi nie są, mogą złożyć wniosek o ogłoszenie upadłości konsumenckiej.

Przykład: Dłużnik do roku 2013 prowadził działalność gospodarczą. W roku 2013 zamknął ową działalność i została ona wykreślona z Centralnej Ewidencji i Informacji Działalności Gospodarczej. W 2018 roku dłużnik składa wniosek o ogłoszenie upadłości konsumenckiej. Taki wniosek jest zgodny z prawem.

Małżonkowie, którzy oboje chcą złożyć wniosek o ogłoszenie upadłości konsumenckiej nie mogą zrobić tego wspólnie na jednym wniosku. Każde z nich musi złożyć oddzielny wniosek, a sąd jeśli uzna to za uzasadnione, to połączy do wspólnego rozpoznania oba postępowania i wyda jedno postanowienie kończące. Zasada ta obowiązuje w każdym przypadku, nawet kiedy małżonkowie mają wspólne długi i majątek.

Jeśli tylko jeden małżonek chce złożyć wniosek o upadłość konsumencką, to ma prawo to zrobić, nawet jeśli jest dłużnikiem solidarnym razem ze swoim małżonkiem i posiadają wspólny majątek.

Przykład: Małżonkowie Ola i Jan Nowak mają wspólne długi, 3 kredyty. Mają też wspólny samochód – wspólność majątkowa małżeńska. Oboje nie spłacają kredytów. Mąż chce złożyć wniosek o upadłość. Żona póki co, takie wniosku nie chce składać.

Nic nie stoi na przeszkodzie, żeby Pan Jan złożył wniosek o upadłość, mimo że żona nie chce tego robić. Ewentualne oddłużenie będzie dotyczyło tylko Pana Jana. Syndyk dokona podziału majątku przy udziale obojga małżonków. Wierzyciele nadal będą dochodzić zapłaty od Pani Oli.

Wniosek o ogłoszenie upadłości konsumenckiej można złożyć w sądzie w każdym czasie, jeśli dłużnik jest niewypłacalny. Nie ma ustawowo przewidzianych ograniczeń czasowych.

Konsekwencje ogłoszenia upadłości konsumenckiej

Sam fakt złożenia do sądu wniosku o ogłoszenie upadłości konsumenckiej nic nie zmienia w zakresie długów dłużnika. Wszystkie postępowania toczą się dalej. Co więcej sąd nie zawiadamia wierzycieli oraz komorników o fakcie prowadzenia takiego postępowania. Wierzyciele nie mają na tym etapie żadnych obowiązków w związku z trwającym postępowaniem.

Dopiero ogłoszenie upadłości konsumenckiej przez sąd ma donośne znaczenie dla dłużnika oraz dla wierzycieli. Przede wszystkim ogłoszenie upadłości „wstrzymuje” postępowania sądowe i egzekucyjne prowadzone przeciwko konsumentowi. Postępowania te będą umarzane lub prowadzone przez syndyka.

Wraz z ogłoszeniem upadłości cały majątek konsumenta staje się „masą upadłości”, zarządzaną przez wyznaczonego przez sąd syndyka. Oznacza to, że dłużnik traci możliwość swobodnego rozporządzania swoim majątkiem. Syndyk podobnie jak komornik ma prawo zająć wynagrodzenie, rachunki bankowe, ruchomości itd.

Przykład: Dłużnik, któremu ogłoszono upadłość, chciał sprzedać swój samochód przed zakończeniem postępowania upadłościowego. Czynność prawna sprzedaży auta przez dłużnika będzie nieważna, albowiem utracił on zdolność do zarządzania swoim majątkiem.

Dłużnik ma obowiązek wskazać i wydać syndykowi cały majątek, dokumentację dotyczącą majątku i rozliczeń oraz korespondencję – w przeciwnym razie postępowanie upadłościowe zostanie umorzone. Warto nadmienić, że w skład masy upadłości wchodzi także, wynagrodzenie za pracę dłużnika z tytułu umowy o pracę lub umowy cywilnoprawnej.

W momencie ogłoszenia upadłości konsumenckiej wymagalne stają się wszystkie zobowiązania dłużnika, nawet te które dotychczas terminowo spłacał.

Przykład: Dłużnik miał zakupiony na raty samochód. Kredyt na auto regulował terminowo, również po złożeniu wniosku o upadłość. Zatem, ów kredyt nie był wymagalny. Po ogłoszeniu upadłości konsumenckiej kredyt na samochód stał się w całości wymagalny (natychmiastowo płatny w pełnej wysokości) a dłużnik nie może już go spłacać. Oddłużeniem i windykacją zajmie się teraz syndyk.

Dłużnik po ogłoszeniu upadłości konsumenckiej może być stroną tylko drobnych umów dotyczących życia codziennego, które będą finansowane z tych pieniędzy, które nie zostały zajęte przez syndyka. Co warte podkreślenia, to syndyk w pewien sposób wyznacza granice dalszego funkcjonowania dłużnika.

Przykład: dłużnik po ogłoszeniu upadłości kupił sobie nowe spodnie za 100 zł. Ma do tego prawo, jeśli starczy mu pieniędzy może to zrobić.

Dłużnik po ogłoszeniu upadłości chce kupić nowy telewizor na raty. Nie może tego zrobić. Nie może zaciągać nowych zobowiązań.

Wszystkie działania podejmowane przez dłużnika po ogłoszeniu upadłości konsumenckiej mogą podlegać kontroli syndyka i w sytuacji przekroczenia przez dłużnika granic prawa może zostać podjęta decyzja o umorzeniu postępowania upadłościowego. Co w efekcie uniemożliwi konsumentowi skorzystania z możliwości oddłużenia w przeciągu następnych dziesięciu lat.

Przykład: Dłużnik po ogłoszeniu upadłości konsumenckiej (w toku trwającego postępowania upadłościowego) zaciągnął kolejne zobowiązanie kupując na raty jakiś przedmiot lub bez uzasadnienia zwolnił się z pracy. W takiej sytuacji Sąd ma prawo umorzyć postępowanie upadłościowe.

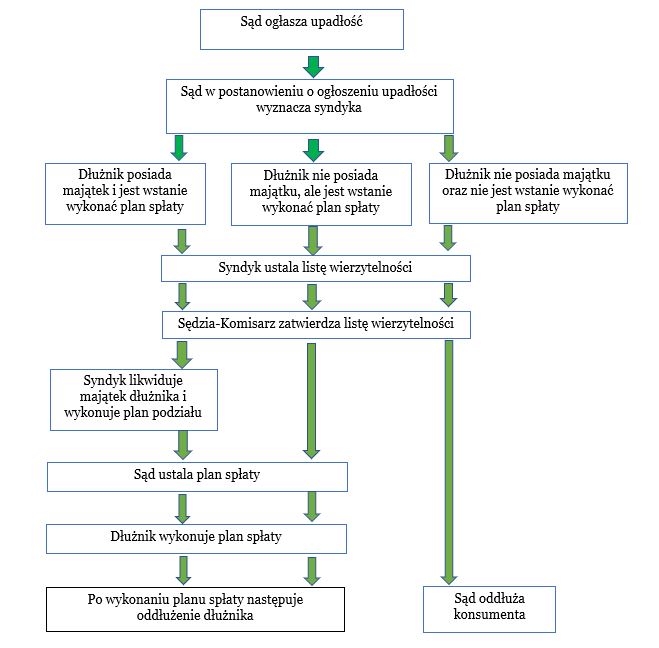

Syndyk – podstawowe zadania przy upadłości konsumenckiej

Syndyk zostaje wyznaczony przez Sąd w postanowieniu ogłaszającym upadłość konsumencką. Jednym z jego pierwszych zadań jest sporządzenie spisu majątku masy upadłości oraz ustalenie listy wierzycieli i długów. Następnie przystępuje on do likwidacji masy upadłości, czyli sprzedaży majątku upadłego konsumenta – za wyjątkiem przedmiotów pierwszej potrzeby– wyłączonych spod egzekucji. Syndyk będzie więc sprzedawał wszystkie wartościowe przedmioty, który nie są niezbędne do prowadzenia gospodarstwa domowego.

W praktyce syndyk zarządza majątkiem dłużnika i decyduje o szczegółach prowadzonego postępowania. Sąd oczywiście jest tym najważniejszym organem, który wszystko zatwierdza i wprowadza do obrotu, ale to syndyk w wielu przypadkach realnie tworzy propozycje rozwiązań ostatecznie zastosowanych w danej upadłości przez sąd.

Moim osobistym zdaniem im lepsza jest współpraca dłużnika i syndyka (w obie strony ta współpraca musi być pozytywna i dobra), to wartościowsze są wyniki tak przeprowadzonego postępowania upadłościowego.

Wniosek o ogłoszenie upadłości konsumenckiej

Wniosek o ogłoszenie upadłości konsumenckiej jest dostępny w formie formularza, w którym każda niezacieniowana rubryka musi zostać wypełniona lub zakreślona. Wniosek należy wypełniać wyraźnie, bez skreśleń i poprawek.

Jak informuje pouczenie na wniosku, w przypadku, gdy informacje nie mieszczą się w odpowiednich rubrykach, należy je umieścić na kolejnych ponumerowanych kartach formatu A4 ze wskazaniem uzupełnianej rubryki. Pod dodaną do formularza treścią należy złożyć podpis.

W części wniosku oznaczonej punktem 1 (1.1-1.6) należy wpisać dane sądu do którego kierowany jest wniosek.

Porada: Sądem właściwym do rozpoznania wniosku o ogłoszenie upadłości konsumenckiej jest Sąd Rejonowy, Wydział Gospodarczy do spraw upadłościowych wg miejsca zamieszkania dłużnika.

W dalszej części wniosku oznaczonej punktem 2 (2.1-2.48) wskazać należy dane dłużnika oraz jego ewentualnego pełnomocnika.

Pamiętać proszę, że jako adres dłużnika wskazujemy adres rzeczywistego zamieszkania, a nie adres zameldowania. Ten element ma duże znaczenie, albowiem jak pisałem wyżej Sądem właściwym do rozpoznania wniosku o ogłoszenie upadłości konsumenckiej jest Sąd Rejonowy, wg miejsca zamieszkania dłużnika.

Przykład: Dłużnik zameldowany jest w Jeleniej Górze. Od pewnego czasu na stałe mieszka we Wrocławiu i tutaj jest jego centrum życiowe. Adres jaki należy wpisać do wniosku, to adres we Wrocławiu. Tym samym sądem właściwym będzie Sąd Rejonowy dla Wrocławia-Fabrycznej.

Następnie w rubryce 3.1. oznaczamy przez zakreślenie stosownego kwadratu, że dłużnik wnosi o ogłoszenie swojej upadłości.

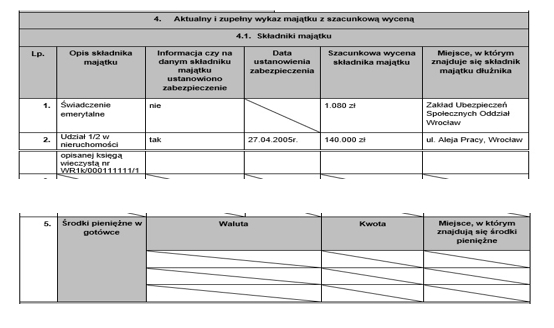

Kolejna część, czyli oznaczony punktem 4 spis aktualny i zupełny majątku dłużnika wraz z jego szacunkową wyceną.

Składnikiem majątkowym jest między innymi wynagrodzenie z umowy o pracę lub umowy cywilnoprawnej, świadczenie emerytalne, świadczenie rentowe, ruchomości, nieruchomości.

Należy wpisać każdy składnik majątku. Następnie wpisać, czy ustanowiono na nim jakieś zabezpieczenie np. hipoteka na nieruchomości, datę owego zabezpieczenia, czyli w tym przypadku data ustanowienia hipoteki. Podać trzeba również wartość szacunkową oraz miejsce, gdzie dany składnik się znajduje. Ustawodawca przewidział w tej części wniosku również miejsce do wpisania środków pieniężnych w gotówce, jednakże z praktyki wiem, że to pole pozostaje najczęściej przekreślone.

Przykład:

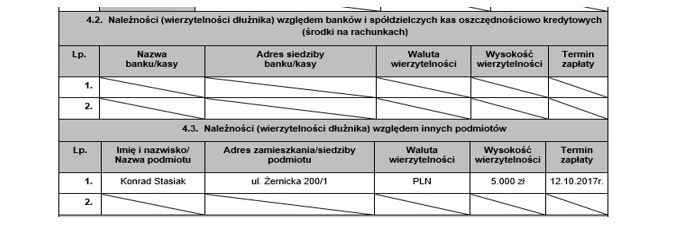

W rubrykach 4.2 dłużnik musi wpisać kwotę jaką posiada na poszczególnym rachunku bankowym w Banku lub w SKOK-u. Ponadto, zalecam do wniosku dołączyć jako dowód wyciąg z rachunku bankowego, który uwierzytelnia wpisane dane. Większość osób, które składają wnioski o ogłoszenie upadłości konsumenckiej ma prowadzone przeciwko sobie postępowania egzekucyjne i z tego względu salda rachunków bankowych są zerowe lub bliskie zeru.

Kolejna rubryka 4.3 obejmuje informacje o wierzytelnościach, które przysługują dłużnikowi od innych podmiotów. Jeśli takich wierzytelności nie ma, to rubryki przekreślamy. Jeśli wierzytelność istnieje, to wypełniamy zgodnie ze wskazaniami formularza.

Przykład:

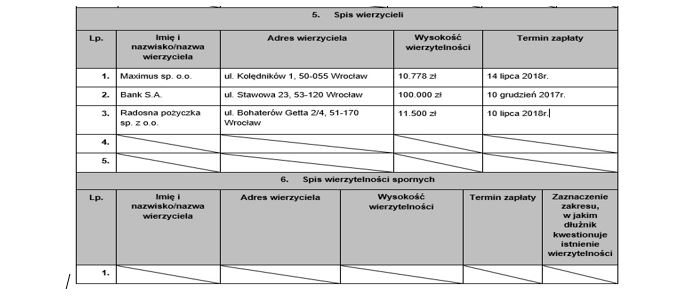

Następna część wniosku opisana pod punktem 5 obejmuje listę wierzycieli dłużnika zgłaszającego wniosek. W tej tabeli muszą się znaleźć wszyscy wierzyciele wobec których dłużnik ma zadłużenie, nawet jeśli jest ono niewymagalne lub przedawnione. Pominięcie danego wierzyciela może mieć daleko idące skutki względem postępowania upadłościowego i samego dłużnika. Najdalej idące będę czynności skutkujące umorzeniem postępowania upadłościowego. Dłużnik jest zobowiązany do podawania prawdziwych informacji we wniosku, zatem w jego interesie jest rzetelne wypełnienie omawianej tabeli.

Jeśli jakiś podmiot rości sobie względem dłużnika żądanie zapłaty danej kwoty, ale dłużnik ten dług kwestionuje i sprawa jest na takim etapie, że nie ma prawomocnego orzeczenia/nakazu zapłaty, to taka wierzytelność powinna zostać wpisana w rubryce nr 6 jako wierzytelność sporna.

Do wniosku wpisujemy aktualnych wierzycieli. Często wierzyciel pierwotny dokonał przelewu wierzytelności na rzecz wierzyciela wtórnego. Nierzadko takich transakcji jest więcej niż jedna, szczególnie gdy dług ma już „swoje lata”. Wpisujemy ten podmiot, który aktualnie jest wierzycielem i ma zdolność żądania od nas zapłaty.

Termin zapłaty należy rozumieć jako dzień, po którym nastąpiła wymagalność roszczenia ewentualnie dzień wyznaczony przez wierzyciela, w którym mamy dokonać zapłaty wymagalnej już wierzytelności.

Przykład:

Pod punktem 7 wniosku znajduje się jeden z najważniejszych elementów całego naszego działania, czyli uzasadnienie wniosku o ogłoszenie upadłości konsumenckiej.

W tym miejscu należy przedstawić opis swojej sytuacji finansowej, materialnej i nierzadko osobistej, z uwzględnieniem okresu zaciągania poszczególnych zobowiązań i powstania zadłużenia i historii do dnia sporządzania wniosku. Znaczenie mają wszystkie te zdarzenia, które miały wpływ na zaciąganie zobowiązań jak również takie okoliczności, które wpłynęły na niemożność ich spłacania.

Należy pamiętać o podstawowej zasadzie postępowań sądowych. Osoba która przedstawia jakąś tezę, twierdzenie, musi je udowodnić przedstawiając do wniosku dowody. Dowodami mogą być między innymi dokumenty, zeznania świadków.

Przykład: Dłużnik wskazuje, że jest uzależniony od alkoholu i z powodu tej choroby powstały problemy z płynnością finansową. Dłużnik chcąc udowodnić fakt choroby musi przedstawić dokumenty medyczne, które zaświadczą w tym zakresie.

Dłużnik twierdzi, że nie spłaca zadłużenia, albowiem nieoczekiwanie stracił pracę i nie może podjąć nowej. Zatem, dłużnik musi przedstawić dokument rozwiązujący umowę z pracodawcą oraz dokumenty potwierdzające, że poszukuje pracy.

Tak jak zostało to już wspomniane wcześniej, do wniosku należy dołączyć dokumenty stanowiące dowody w sprawie. Wszystkie dowody muszą zostać spisane w rubryce 8, ze wskazaniem okoliczności, które mają zostać danym dowodem udowodnione.

Ponadto, do wniosku należy dołączyć listę załączników, którą tworzy rubryka nr 9.

Każdy wniosek musi zostać podpisany osobiście przez dłużnika.

Na wstępie praktycznej części tejże broszury wspomniałem, że gdy informacje nie mieszczą się w odpowiednich rubrykach, należy je umieścić na kolejnych ponumerowanych kartach formatu A4 ze wskazaniem uzupełnianej rubryki. Pod dodaną do formularza treścią należy złożyć podpis.

Przykład: Dłużnik napisał sobie projekt uzasadnienia, który ma 5 stron A4. W formularzu mieści się jedna niepełna strona. Formularza nie rozciągamy pisząc kolejne strony. To co się zmieściło w formularzu tam zostaje. Cała reszta wpisana musi być na zwykłej białej kartce lub nowym pliku edytora tekstu. Każdy dodany tak dokument musi zostać podpisany.

Podobnie będzie z listą dowodów, załączników i wierzytelności.

Wniosek o ogłoszenie upadłości konsumenckiej podlega opłacie sądowej w kwocie 30 zł, płatnej na rachunek bankowy sądu właściwego do rozpoznania sprawy. Potwierdzenie uiszczenia opłaty trzeba dołączyć do wniosku.

Wniosek wraz z załącznikami należy złożyć w sądzie osobiście lub wysłać pocztą.

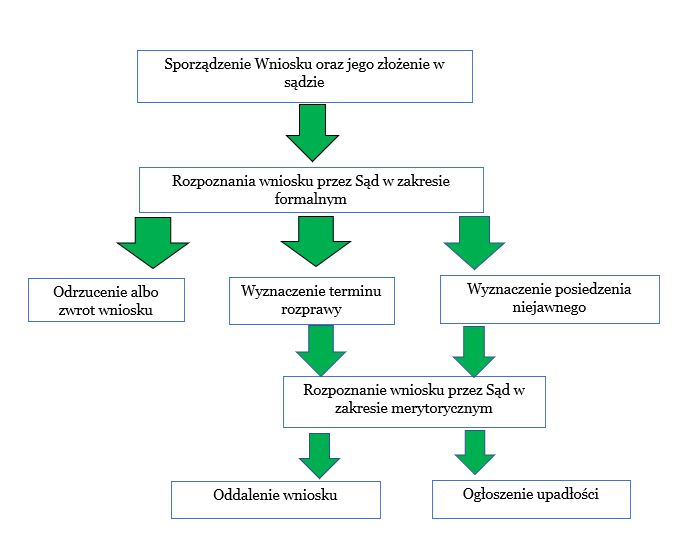

Sąd może ogłosić upadłość konsumencką, ale może oddalić wniosek. Na postanowienie oddalające wniosek dłużnika o ogłoszenie upadłości konsumenckiej przysługuje odwołanie w postaci zażalenia wnoszonego do Sądu Okręgowego za pośrednictwem sądu, który wydał postanowienie, w terminie 7 dni od ogłoszenia postanowienia.

Podstawa prawna upadłości konsumenckiej

Postępowanie w przedmiocie upadłości konsumenckiej swoją podstawę prawną ma w Ustawie z dnia 28 lutego 2003r. Prawo upadłościowe. Kluczowe są artykuły od numeru 4911 do 49123. Ważką rolę w ustaleniu podstawowych kwestii jak na przykład niewypłacalność odgrywają art. 10, 11, 19, 20, 21 rzeczonej ustawy.

Ważne informacje w zakresie przedmiotów wyłączonych spod egzekucji znajdują się w art. 829, 831, 832, 833 Kodeksu Postępowania Cywilnego.

adwokat Paweł Marchewka ul. Jęczmienna 10/8, Wrocław, tel. 731 002 140

Schemat postępowania do ogłoszenia upadłości

Schemat postępowania po ogłoszeniu upadłości

Jeśli ktoś potrzebuje mojej pomocy, to jak zawsze zapraszam do kontaktu pod numerem telefonu 731 002 140 lub e-mailem kancelaria@adwokatmarchewka.pl

Bezpłatnie ocenię sprawę i podpowiem jakie dalsze kroki należy podjąć.

Korzystając z usług mojej kancelarii mają Państwo gwarancję wysokiej jakości usług. Wieloletnie doświadczenie, rzetelność i skuteczność wyróżniają mnie pośród innych kancelarii dostępnych na rynku usług prawniczych. Sprawę prowadzę osobiście, a nie przez zatrudnionych pracowników lub aplikantów, którzy dopiero się uczą zawodu.

Adwokat, członek Izby Adwokackiej we Wrocławiu.

Uznany specjalista w zakresie ochrony praw dłużników, prawa upadłościowego oraz restrukturyzacyjnego. Twórca autorskiego systemu oddłużeniowego oraz zabezpieczenia majątku dłużników.

Znany z niezłomnych postaw jako adwokat karny.

Właściciel kancelarii Adwokackiej Paweł Marchewka.

+48 731 002 140

+48 731 002 140

kancelaria@adwokatmarchewka.pl

kancelaria@adwokatmarchewka.pl

Powrót

Powrót